2020/07/16(木)

【退職金運用】退職金で資産運用をする前に知っておきたい3つの怖い投資

シニア世代の方から受けるご相談のうち、退職金の運用についてのお悩みを頂く事がよくあります。なかには大切な退職金を運用で目減りさせてしまってから、ご相談に来られる方もいます。

そこで、このコラムでは退職金を受け取った方にありがちな失敗を知る事で、運用の失敗を未然に防ぎ、大切なお金を効果的に運用するポイントをお伝えします。

退職金、あなたはどのように使いますか?

退職金をもらった後は、今まで投資経験の無い方が初めて投資をする事も多くいます。そして、残念ながら営業員からの提案通りにそのまま投資して、投資資金が目減りしてしまったという話も少なくありません。

投資をした結果、老後の生活資金、将来の趣味や旅行に行く費用など、大切なご資産が減ってしまうのは避けたいですよね。では退職金での運用を考える時、どのような事に気をつけてれば大切なご資産を守ることが出来るのでしょうか?

とりわけご相談が多く、気を付けるべき内容をお伝えしますので、これから退職金で運用を考えている方、またすでに運用を始めている方などはぜひ参考にしてください。

退職金は一般的にどれくらいもらえるか?

そもそも退職金とは、退職をする際に会社から支給されるもので、その額や支払い方法は会社によって異なります。基本的には勤続年数によってその額は変わってきますが、退職する時点での役職によって金額が変わる場合もあります。

厚生労働省が毎年発表している「就労条件総合調査(平成30年度版)」によると、全体のうち5社に4社は退職金制度があるようですが、従業員が100人未満の会社ではそれを下回る数字となっています。

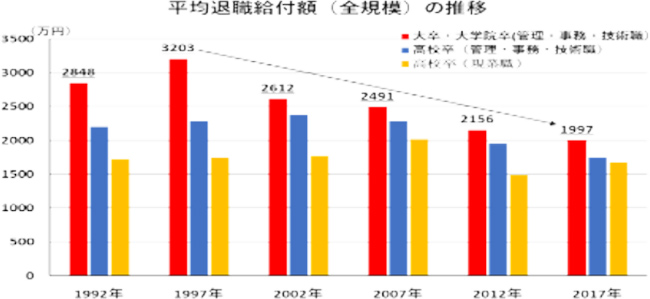

下記は、勤続35年以上の定年退職者の学歴・職種別退職金の1992年からの推移をグラフにしたものです。2017年時点の平均は1,700万円~2,000万円程度となっており、ピーク時から約3~4割程度減少しています。

このことから、退職金制度の採用企業数、ならびに退職給付額の減少傾向が続く事も考えられます。自身の退職金の見込み金額や動向について、出来る限り時間に余裕を持って、事前に確認をしておくべきでしょう。

キャプション入ります。(注1)どの学歴形態別でも勤続35年以上の者を対象としている。

(注2)2002年以前は、調査対象は「本社の常用労働者が30人以上の民営企業」であるが、2007年以降は「常用労働者が30人以上の民営企業」に範囲が拡大されている事に留意。

(出典)厚生労働省「就業構造基本調査」より作成

退職金をもらったらどうする?

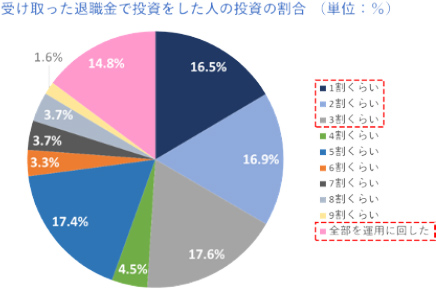

現役最後にまとまった金額が入ってくる退職金は、どのように使われる事が多いのでしょうか。退職金を受け取った後に関するアンケート調査(「高齢社会における資産形成・管理」報告書(案)・令和元年5月22日)によれば、主な使い道は生活資金、次いで資産運用、住宅ローン返済の順番となっています。下記の表を見ると退職金を受け取った4人に1人が投資に資金を振り向けており、また、投資に振り向けた人の半数弱は退職金の1~3割を投資に回しているようです。

(注)全体の人数は退職金を受け取った人の合計。保有資産のレンジは、傾向を示すために一部の層のみを抜粋して表示。

(出所)フィデリティ退職・投資教育研究所、高齢者の金融リテラシー調査(2018年12月実地)

現役最後にまとまった金額が入ってくる退職金は、どのように使われる事が多いのでしょうか。退職金を受け取った後に関するアンケート調査(「高齢社会における資産形成・管理」報告書(案)・令和元年5月22日)によれば、主な使い道は退職金の1~3割を投資に回している人が過半数を占める一方で、およそ15%の人が退職金の全額を投資に回しているとの結果となっており、投資に回す割合は資産状況などにより人それぞれである事が分かります。

それでは具体的に、投資で失敗しないために、定年後の人が気を付けるべきことは何でしょうか。資に資金を振り向けており、また、投資に振り向けた人の半数弱は退職金の1~3割を投資に回しているようです。

現役のプロアドバイザーが

ご提案

やってはいけない

退職金受取後の投資とは?

今まで頑張って働いて得た退職金なのに、資産運用を行う事で損をしたり、目減りをしたりしては元も子もありません。しかし実際には、当初思っていた運用成果と異なる結果になった人の話を聞く事があります。退職金を運用するにあたり、具体的に「やってはいけない3つの事」を挙げ、それぞれ詳しく見ていきましょう。

やってはいけない3つの投資

預金+運用商品の組み合わせ

退職金が入ってきたら、銀行にまずご相談に行くという方は多いのではないでしょうか?また退職金が入金されたタイミングで、銀行から電話がかかってくる事も多いでしょう。

その際銀行員から、「退職金で定期預金と合わせて資産運用を同時にすると、定期預金に優遇金利が適応になります。」という提案を受ける事があります。商品は投資信託を進められることが多いでしょう。

例えば「優遇の預金金利が5%になる」等と聞くと、とても魅力的でお得に感じますね。

まずここでご注意いただきたいのは、預金金利が年率5%でも、実際には金利の適応が1年間継続しない事が多い点です。(仮に3ヶ月の適応だとすると、単純計算で5%÷4=年率1.25%の計算になります)

それでも普通預金に入れておくより良いからやりたい!とお考えの方もいらっしゃいますね。ここで、同時に購入する投資信託のコストを見てみましょう。

投資信託は、買付時のコスト(販売手数料)と保有時のコスト(信託報酬)がかかります。参考までに株式を投資対象とする投資信託で、一番売れているものの販売手数料は3.78%、信託報酬は1.66%です(金融庁:2017年3月31日家計の安定的な資産形成に関する有識者会議より)。

販売手数料は購入時の1回のみかかりますが、信託報酬は運用成績が良くても悪くても、資産残高に応じて一律でかかる手数料です。

つまり1年間投資信託を保有すると、5.44%がコストとしてかかってきます。それは預金の優遇金利で想定される1.25%を大きく上回っています。信託報酬だけでも優遇金利を上回っていることから、優遇金利ではいる収入は投資信託の費用でなくなってしまうことがわかります。

それでも運用成績が良ければ手数料が高くても良い、手数料分を優遇金利でまかなっているから良い、という意見もあります。しかし、そもそもの投資信託を選ぶ時に手数料の安い商品を選べばいいだけなので、やはり良い運用方法とは言えません。

ご相談に来られるお客様の投資信託の分析をさせて頂くと、手数料が高いためコスト負けをしてしまい、資金が目減りをしている例もかなりあります。

これはとても大切な視点なので、ぜひ運用前にはいくらコストがかかるのか、きちんと確認してからの投資をおすすめします。

仕組みを理解せず、営業員まかせにして投資をする

金融機関の営業員から投資についてアドバイスを受けるにしても、ある程度自分で知識を持っておくことが重要です。

もちろんすべて理解するのは困難ですが、「何に投資をしているのか」「どの国に投資をしているのか(為替の動きはどうか)」「リスク(値動きの幅)はどの程度想定されるのか」「手数料は年間いくら支払うのか」等、投資を始めるために必要な基礎知識を持つことで、購入後の値動きについて想定することや、値動きの根拠を理解できるようになります。

その為、特に投資初心者の方は提案された商品をその場で購入してしまうのではなく、一度家に持ち帰って検討することをお勧めします。今はネットで調べれば、色々な情報が得られる時代です。

自分で理解することによって、投資した商品の価格が上下しても落ち着いていられますし、売り時の判断をある程度正しく出来るようになります。

大切なご資産なので、投資を始めるまでを一番慎重に行いましょう。

資産運用の目的(ゴール)を決めずに投資する

色々な方のご相談を聞いていると、投資の目的を決めずに、なんとなく良いと思ったものに投資をする方が多いと感じています。投資の目的は一人ひとり異なり、一様ではありません。

特に退職金運用は将来の介護や医療費の問題など、突発的にお金が必要になった場合を考慮して投資をするべきです。そのため老後の資金はいつまでも投資をするべきではなく、先を見据えて取り崩すことを前提とした投資を行うことが必要です。

昨今、老後破産など問題視されていますが、最初に目的を定める事でこのような問題も避けられるかもしれません。老後の収支の把握、また何歳までにいくらお金があれば安心して生活が送れるかなど、事前によく考える事が必要です。

また補足として、一般的に退職金の運用には、リスクを取り過ぎない事が重要です。

20代~40代の現役層の場合、投資で大きく失敗しても取り返すための時間的余裕があり、また勤労収入がある事で生活に困る事はよっぽどでない限りありません。

ただ退職金の運用を考える定年後は、一度大きく失敗してしまうと、相場次第で損失を取り返す事が出来なくなる可能性もあります。また老後の貴重な資産を失ってしまうと、生活の質が下がったり、趣味に使うお金を削らなければいけないかもしれません。

さらに言えば、年齢を重ねるごとに判断力も落ちてくるため、ある程度中長期で投資をする事を見据えた場合、退職金で大きなリスクをとる事はお勧めではありません。どうしてもリスクの高い投資をしてみたい場合は、少額で投資をしましょう。

退職金運用は老後を大きく左右する!

退職金で資産運用をする場合、注意をすべき点は多く、慎重に投資を検討すべきです。

ただ資産運用自体は決して怖いものではありません。実際に退職金で初めて資産運用を行った方でも、よく考えて投資をした結果うまく資産を増やされている方も多くいます。

どんな事で失敗をしている人が多いのか、注意すべきことは何か、ご説明した「やってはいけない3つの投資」をご参考に、事前に把握しておくことで退職金運用の失敗を防ぎましょう。

関連記事

対面での面談やオンラインの面談を希望する方はこちらから