2020/08/04(火)

【投資する金額】適切な金額を考えずに投資をしてはいけない

2019年に「老後2000万円問題」が話題になりましたが、お金の問題への関心は年々高まってきています。預金に預けておいてもお金は増えない、それなら投資をしてお金を増やして、将来に備えたい、と考えて初めて投資をする人もいるでしょう。

しかし何の知識もなく大きな金額で投資を始めてしまうと、逆に資産を減らしてしまう可能性が高いでしょう。投資をする事で大損し、生活が大変になってしまっては元も子もありません。今回は間違った投資をしないように、正しい運用の考え方について見ていきます。

投資に最適な割合って?

いざ投資を始めようと思ったとき、まず預金の中からいくら投資をしたらよいのか判断に迷ってしまう事があると思います。金融機関に相談にいっても、いきなり全体の金融資産額かあなたにあった投資金額をしっかりと答えることができる担当者はいないでしょう。いたら注意が必要です。

投資金額としてどのくらいが妥当なのか、あなたの情報を把握しなければ、誰もわかりません。もしかしたら投資をする以前に、もっと貯金をしなければいけないかも知れません。

最終的に状況を考えて、最適な割合は自分で判断しなければなりませんが、どのように投資の割合を判断すればよいかをお伝えします。

日本人の平均的な金融資産保有額は?

「金融資産」といってもその種類は様々です。具体的には預貯金のほか、生命保険、損害保険、個人年金保険といった保険商品。株式、債券、REIT、投資信託といった有価証券。これらを一括して金融資産と呼んでいます。

日本にはタンス預金という言葉があるほど、貯めることに関しては、多くの人が関心を持っています。しかし増やすことについては関心がありつつも、実際に行動に移している人はそれほど多くはありません。ただ超低金利の今、銀行預金をするだけでは、将来設計もままならなくなっているのが現実です。

では、現在の日本人の平均的な金融資産保有額はどのぐらいなのでしょう。総務省統計局が発表している「家計調査報告(令和元年)」の平均結果によると、二人以上世帯での貯蓄現在高の平均値は1,755万円(中央値は1,033万円)で、内訳は次の通りです。

• 通貨性預貯金 494万円(28.1%)

• 定期性預貯金 644万円(36.7%)

• 生命保険など 345万円(19.7%)

• 有価証券 234万円(13.3%)

• 金融機関外 39万円(2.2%)

このように預貯金と保険だけで全体の84.5%となっていて、株式や債券といった有価証券による金融資産はかなり少ないという結果が出ています。このことからも、多くの日本人は、自身の金融資産を増やすことよりも貯めることに重点を置いている事が分かります。

投資している人の割合

現在投資をしている人は、どれくらいいるのでしょうか。

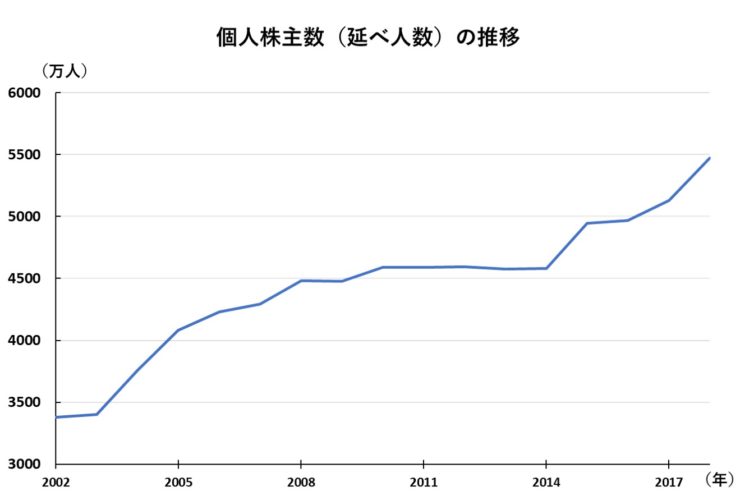

下記は、東京証券取引所が2019年に発行した調査レポートから、個人株主数(延べ人数)を抜粋したものです。2018年の株主数は「5,473万人」となったようです。2002年から、右肩上がりで推移しているのが分かります。

出典:2018年度株式分布状況調査の調査結果について(2019年6月26日)「日本証券取引所グループ」

ただこの5,473万人という数字は、「各上場会社の株主数を単純に合算した延べ人数」であるため、名寄せなどによるユニーク人数(株式投資をしている人数)を表しているとは言えません。東京証券取引所の公式なレポートでの発表ですが、実体よりもかなり過大な数字になっている可能性があります。

参考までに別のデータも見てみましょう。日本証券業協会「個人株主数について(2020年5月14日)」の名寄せ調査などによる推計値によると、個人投資家の人口はおよそ1,330万~2,030万人という結果になっています。

ある程度の名寄せがされている事や株主関連の書類送付用のデータを元に算出されていますので、こちらがより実数に近い数字ではないでしょうか。

個人投資家の人数を正確に統計データとして取っている所が無いので、上記はあくまで推計値になります。また、これらは株主数のデータなので、その他投資信託や債券など、他の金融商品を保有している人も加えると更に人数が増えるでしょう。

年々個人投資家が増加している原因は様々考えられますが、投資に対する意識の高まりや、ネット証券の台頭、また投資金額が小口化して手が出しやすくなった事、ネットの普及により情報が得やすくなった事など、投資環境が整ってきたことが要因としてあるでしょう。

年代別・投資金額のデータ

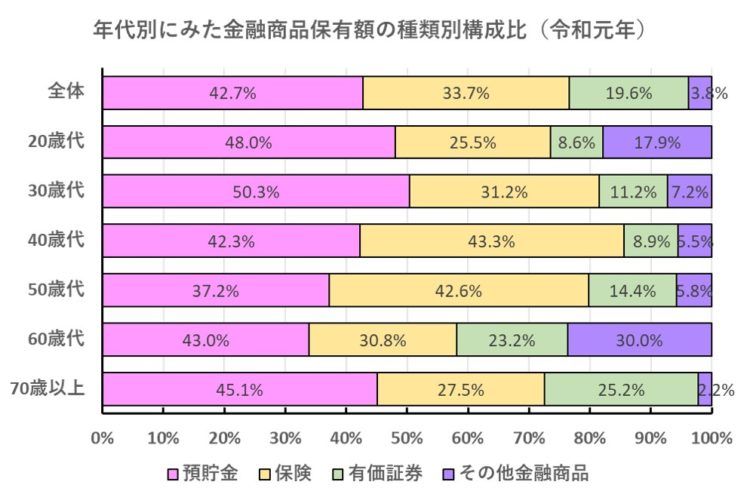

次に、年代別にみた金融商品保有額の種類別構成比を見てみましょう。

出典:金融広報中央委員会「家計の金融行動に関する世論調査」「二人以上世帯調査」(2019年/令和元年)

(注)

1.金融資産非保有世帯を含むベース

2.「保険」には、生命保険、損害保険、個人年金保険、「有価証券」には、債券、株式、投資信託、「その他金融商品」には、金銭信託、財形貯蓄等を含む。

全体の構成比割合を見ると、やはり預貯金が一番高い割合となっています。ただ40代、50代に関しては、預貯金よりも保険の割合が高くなっています。

また、株や債券などをまとめた有価証券の割合は、70歳以上が一番高い割合となっています。年齢が高い程、全体の資産に占める有価証券の保有率は高くなる傾向にあります。

現役のプロアドバイザーが

ご提案

まずは自分の家計を現状分析

ライフプランで余裕資金を把握しよう

実際には資産のうちどれくらいを投資で回せばよいのか?大前提として、資産運用は余裕資金で行わなくてはなりません。運用に元本保証の商品はなく、リスクが必ずありますので、仮に運用資金が全て無くなったとしても生活に支障が出ない範囲で行うのが良いでしょう。

余裕資金が無い場合は、生活資金から無理に投資を行う事はお勧めしません。給与を貰っているのであればその範囲で、積立投資と貯金を同時に行っていくのが良いのではないでしょうか。

そのためにも、まずはライフプラン表を作成して、家計の現状把握や見直しを実践してみましょう。

参考までに、「平均年収別」、「貯蓄高別」の資産全体における有価証券構成比率を記載します。

総務省統計局の「家計調査報告」(2019年/令和元年)のデータより、それぞれ5階級に分けて比率を表しております。

【平均年収別】

•第一階級(~458万円):6.5%

•第二階級(458~599万円):10.7%

•第三階級(599~757万円):8.2%

•第四階級(757万円~969万円):11.8%

•第五階級(969万円~):13.3%

【貯蓄高別】

•第一階級(~249万円):2.2%

•第二階級(249万~678万円):3.7%

•第三階級(678~1348万円):5.7%

•第四階級(1348~2702万円):8.3%

•第五階級(2702万円~):17.6%

これを見ると、当然ながら年収が高くなればなるほど、また貯蓄高が高い程、有価証券の比率が上がっていく事が分かります。

これはあくまで平均のデータですので、自分の状況に照らし合わせて、参考にすると良いと思います。また生活に困らない程度の収入や6ヶ月程度の生活費を除いた余裕資金がある場合、まずは資産全体の20~30%を目標として投資をするのがお勧めです。

自分に合った割合を決めた後は、その投資資金をすべて運用に回す必要もなく、投資用の待機資金としておくのもよいでしょう。そうしておく事で、いざ相場が下がった時に新たに資金を工面しなくてよく、待機資金の中からすぐ投資が出来るようになります。

投資で成功をされる方は、やはり資金に余裕を持って投資される方が多いように見受けられます。資産形成は無理をしても続きません。継続して続けれらる家計を作ることが大前提です。

自分に合った投資金額を決める事が大切

資産運用を行う場合、必要以上に大きい金額を投資するのはおススメではありません。資産状況、収入状況を考え、必要な範囲で運用を行う事を心掛けましょう。また資産がない場合、資産運用にこだわるよりもむしろ収入を増やす(勤労期間を伸ばす)か、もしくは支出を減らして使えるお金を増やす必要があると考えられます。

運用はあくまで、人生を豊かにする方法の一つにすぎません。無理をせず、適切な距離感を持って実践するようにしましょう。

関連記事

対面での面談やオンラインの面談を希望する方はこちらから