2020/08/04(火)

【60代のマネープラン】現役時代と同じようにお金とつきあってはいけない

60歳を過ぎると、今までとは違ったお金の考え方が必要になります。バリバリ働いていた今までの年代とは違って、定期的な収入は少なくなり、定年になった後は年金と今ある資産の中から生活をしていく必要が出てきます。

その為、事前に現在の資産状況であればどのような生活ができるのか、考えておく必要があります。

60代に必要なお金の考え方

60代は20-50代の勤労世代と異なり、ライフイベントが少なくなり、支出は他の勤労世代と比べても把握しやすくなる事が多いです。定年後に収入が年金のみだと暮らしが厳しい場合は、足りない収入を補うために、定年延長が必要になる事もあるでしょう。

60代になった時に余裕のある暮らしをするためにも、金融資産や資産運用について考えてみましょう。

定年後の心配をする60代

年々日本人の平均寿命が長くなり、老後のお金を心配する人が増加していく事が想定されます。

厚生労働省が発表した平成29年簡易生命表によると、男性の平均寿命は81.09歳で女性は87.26歳です。つまり60歳になった時点で、その後の人生は男性で21年、女性で27年あります。

老後の貴重な収入源である年金ですが、厚生労働省によると年金の月当たり平均支給額は、男性で約16万5000円、女性で約10万3000円です。夫婦の場合は、計26万8000円もらえるという計算になります。

一方公益財団法人生命保険文化センターが平成28年12月に発表した「生活保障に関する調査」において、夫婦2人で経済的にゆとりある老後生活を送る費用は「約35万円」必要との記載があります。

単純計算で毎月約8万2千円不足をする計算になりますので、ゆとりを持った生活を送る為には年金以外の収入、もしくは十分な貯蓄が必要になります。お金の心配をする60代が多いのも頷けます。

内閣府による資料によれば、60歳から64歳までの年齢で働く人は541万人。65歳から69歳では更に450万人が労働人口としてカウントされます。60代前半(60~64歳)では「男性の8割、女性の5割以上」、65歳を過ぎても「男性の5割以上、女性の3割以上」が働き続けています。

この数字からも、60歳以上の人が勤労することは現代では当たり前のことである事が分かります。また全労働者の中でも60歳以上の割合は、約20%を占めています(平成28年度)。

60代の平均貯蓄額

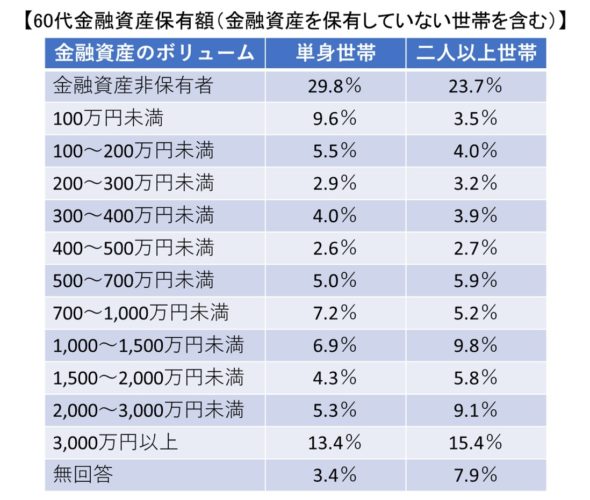

金融中央広報委員会が公表している「家計の金融行動に関する世論調査(令和元年)」を参考に、60代の平均貯蓄額について調べました。

単身世帯の60歳代の平均貯蓄額は1,335万円、ボリュームゾーンとなる中央値は300万円、金融資産ゼロの人は29.8%という結果となりました。二人以上世帯の場合は、60歳代の平均貯蓄額は1,635万円、中央値は650万円、金融資産ゼロの人は23.7%です。

これは単身世帯の約3.5人に1人、二人以上世帯の約4人に1人は金融資産がゼロであるという結果になっています。

出典:家計の金融行動に関する世論調査(令和元年)より作成

一方で3,000万円以上をもつ人の割合は、50代以下の年代と比較しても多くなっています。

割合としては60代のおよそ7人に1人は3,000万円以上を保有している計算になります。

このデータ結果から、60代は特に資産を「持つ人」、「持たない人」の二極化が進んでいるという事が分かります。

資産を持たない人であれば定年後も働いたり、支出を抑える事が必要となります。資産を持つ人でも働く人もいるでしょうが、持っているからこそ資産を運用して収入にするという選択肢が生まれてきます。

60代の資産運用方法

では他の世代と比較して、60代の運用方法に違いはあるのでしょうか。

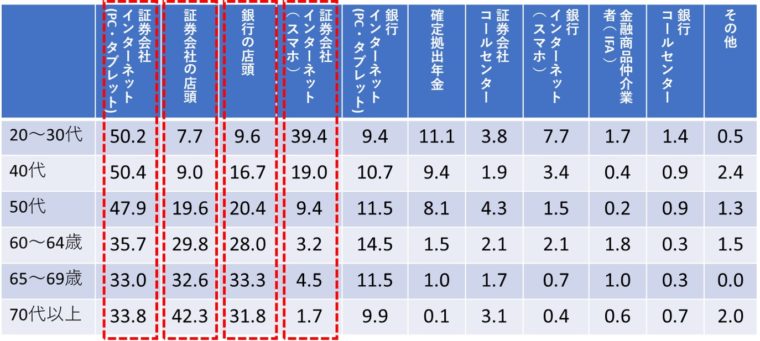

下記は、投資信託を保有している人が注文を行う際、どのような方法で取引を行っているのかを年代別に比較した表を示したものです。

出典:日本証券業協会 個人投資家の証券投資に関する意識調査【インターネット調査】(2019年12月13日)

※重複回答有、単位は%にて記載

このデータは、年代別の証券会社との取引方法を示したものです。グラフを見ると、年齢が若い層の方が、「インターネット取引(PCやタブレット、スマホ)」が高く、「証券会社の店頭」、「銀行の店頭」など対面で相談する人は年代が上がるにつれ高くなる傾向にあります。

50代はスマホの利用者は少ないですが、PCの利用者は比較的多めです。注目したい60代以降は、証券会社と銀行の店頭での相談が過半数を超えており、スマホの利用はほとんどないことがわかります。

さらにこの調査は「インターネット調査」であるので、60代以降でもネットを使い慣れている人が回答していると予想されます。実際の60代の割合は、もう少し店頭相談が多いかもしれません。

株式取引についても投資信託と同様の結果となっておりますが、特に株式に関しては手数料の違いが顕著です。某対面証券と某ネット証券の株式手数料の比較を下記に記載します。

対面証券でも自分でネット注文すれば多少安くなりますが、それでもネット証券と比較すると大きく金額が異なります。株式は買い、売りの往復で手数料が掛かる為、手数料の安さを考えることは非常に大切です。

また投資信託に関しても、対面証券の場合は買付時3.0%の手数料(税金は除く)が掛かる事が多いですが、ネット証券だと同じ投資信託を購入する時も手数料が掛からない(0%)等、投資家目線で考えた時のメリットが大きいです。

インターネット取引割合の高い20-30代は、ネットの操作になれていますし情報収集も容易に行えます。インターネット取引は、一度慣れてしまえば大変便利なものですので、60代の方でも手数料や投資の効率を考え、インターネット取引の習慣をつける事をおすすめします。

(参考)高齢者の刑法犯被害

また資産運用の話とは異なりますが、60代以降の方は詐欺などの刑法犯の被害を受けないように気をつけましょう。老後の資金を狙って、うまい話を持ち掛けられたり、脅されたりして被害を受けている人が多くいます。

高齢者が受ける被害としてもっとも多く認知されているのが、いわゆる「振り込め詐欺」です。平成30年では、全国で16,315件の被害が確認されており、被害総額は349億円にものぼります。振り込め詐欺の被害者を見ると、60歳以上の割合は83.7%で、その内オレオレ詐欺に絞ると97.9%もの割合になります。(内閣府:令和元年高齢社会白書データより)。

また、「振り込め詐欺」の中には警察官を装ってキャッシュカードを直接受け取るタイプの詐欺を始め、官公庁職員や金融関係者を装ったタイプの手法など、容疑者側も手を変え品を変え、詐欺だとばれないような方法で接近してくるようです。

今後ますます高齢化が進んでいく中で、高齢者をターゲットとした犯罪は更に増加していく事が予想されます。十分に注意し、詐欺商法に引っかからないように気をつけましょう。

老後を見据えたお金との付き合い方を考えよう

50代までは、60代以降に使う老後資金を貯めることを意識して資産運用をしてきた方も多いでしょう。しかし、既に老後に入っている60代以降では、「資金を貯める」というよりは、「お金を使う」キャッシュフローを意識した運用が必要になります。

60代は老後の入り口です。その後、70代、80代以降と、老後のステージは進んでいきます。20年先を見据えた貯蓄を残しつつ、資産運用でお金の資産寿命を伸ばしながら、元気で時間のある60代のうちに資産を使う、というバランスのとれたお金の配分を意識していきましょう。

関連記事

対面での面談やオンラインの面談を希望する方はこちらから