2020/08/04(火)

【50代のマネープラン】準備をせずに老後を迎えてはいけない

50代は、老後の生活資金を準備する時期です。50代、60代で老後に不安を抱える人は多く、「老後の生活費」が主な要因となっています。現役時代から老後への変化を見据え、事前に資金計画を立てることはとても大切です。

ではどのようなことに気を付けて計画を立てると良いのでしょうか。ここでは「50代だからこそ」気を付けるべき、資金計画のポイントについてお伝えします。

50代、資金計画は立てていますか?

50代になると、老後がいよいよ現実味を帯びてきます。職場では要職につき、定年までにどの位置にいけるか、子供の養育費の先行き、公的年金の見込み額、また住宅ローンの返済の目途がつくなど、ある程度生活が固まってきます。

老後の生活設計も立てやすくなりますので、50代のうちに老後の資金計画を立てるのは非常にお勧めです。ライフプラン表を作ったことがある人も、ない人も老後に向けて作成することをお勧めしています。

50代の収入について

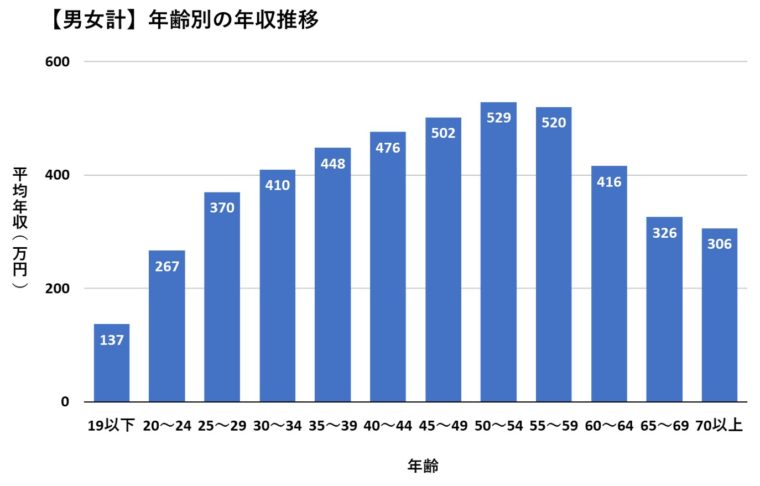

まず50代は他の年代と比べ、一般的に収入も大きく、安定しているという特徴があります。

出典:国税庁・平成30年分民間給与実績統計調査P18

こちらを見ると、勤労世代で最も平均年収の高い年代は50代前半という事が分かります。ただし、注意が必要なのは、右肩上がりで推移してきた年収が50代後半から下がっている点です。これは「年収の引き下げが行われる」「個人的な仕事能力ダウンの影響」「早期退職者が増える年代」などが影響として挙げられます。

昔のような年功序列制度でない会社がほとんどだと思いますので、今の年収が定年まで継続するという考えは持たない方が良いでしょう。しかしそれを踏まえつつ、50代は老後に向けての「貯金がしやすい貴重な期間」という意識をもつことが大切です。

老後の不安がでてくる

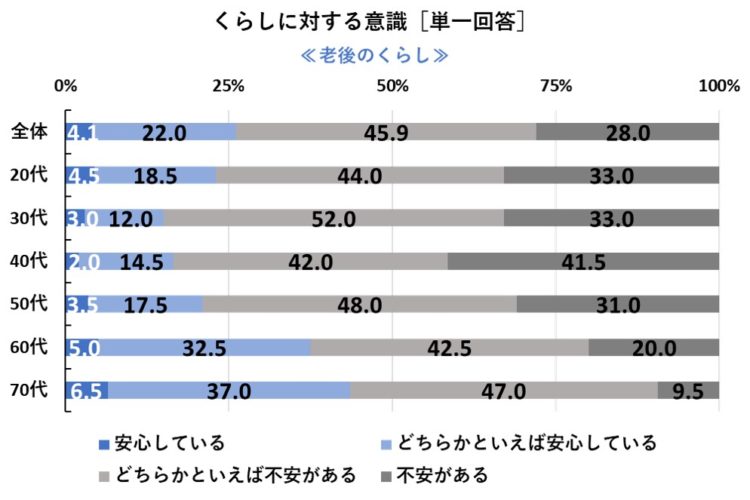

収入が安定しやすくなる一方、お金に対する老後の不安を感じる人も多いようです。

日本FP協会(日本ファイナンシャル・プランナーズ協会)が行った調査から、老後の暮らしに50代の79.0%が「不安・どちらかといえば不安」と答えています。(安心していると答えた人はわずか3.5%です)

出典:日本FP協会「世代別 くらしとお金に関する調査2018」

各年代の数字を見ていくと、30代が最も老後の暮らしに対する不安が大きく、40代、50代と続きます。このデータからは、どの世代においても老後に対する不安を持っている事が分かります。50代の方が気を付けなければならないことは、老後の準備を行う時間的余裕が、30代、40代の方よりも少ないという事です。

例えば30歳で毎月3万円ずつ貯金をしていけば、定年時期の60歳には1,080万円にもなります。このような時間を味方につけるような方法は、50代ではできないでしょう。また金融広報中央委員会による「家計の金融行動に関する世論調査〔二人以上世帯調査〕平成30年調査結果」においても、「老後の暮らしの経済面の状況」について、「非常に心配である」「多少心配である」という回答が約80.0%を占めています。

この老後の暮らしの不安を解消するためには、何ができるでしょうか?

50代に入ると、一般的に定年退職までのこり10~15年です。冒頭でも触れたように、50代に入ると、仕事、子育て、住宅ローン、など収支の目途が立ってきます。そのため退職までのマネープランは、他の年代と比較してもたてやすくなります。

ポイントは退職後にどのような生活をしたいのかを明確にすることです。それによって老後に必要な金額がわかり、残り10~15年で貯めるべき目標金額が決定します。

現役のプロアドバイザーが

ご提案

50代が老後に備えて現状把握!

収入と支出を具体的な金額まで考えよう

まずは、収支が把握しやすいため現在から老後にかけてのライフプラン表を作成してみる事です。より正確なライフプラン表の作成の為、次の4点を抑えておくと良いでしょう。

押さえておくべき4つのポイント

【収入】年金定期便をチェックしておく

年金定期便は、誕生月に毎年はがきで送られてきます。

はがきを無くしてしまった、またはインターネットで見たい場合は、ねんきんネット(日本年金機構HP:https://www.nenkin.go.jp/n_net/index.html)より確認をする事が可能です。

また年金定期便は、「50歳未満」と「50歳以上」で見方が変わります。50歳未満ですと、これまでの加入実績に応じた年金額が記載されていますが、50歳以上は今後の払い込みを加味して、老後に受け取る年金の見込み額が記載されています。

年金は老後の貴重な収入源ですので、しっかりと把握をするようにしましょう。

【収入】退職金のおよその額を把握しておく

退職金が出るか出ないかは把握していても、実際いくら受け取れるのかを知らない方が多いのではないでしょうか。勤続年数や役職、何歳でもらえるか、また中には2回受け取る事が出来る方もいるようです。退職金の額を把握し、老後の使い道について事前に考えることはとても大切です。

iDeCoやDCをしている人は、一時期で受け取るのか年金方式で受け取るのかも考えておきましょう。受け取り方によって税制控除もかわってくるので、しっかり計算して比較することが重要です。

※上記の①、②の額が分かれば、老後の収入がほぼ把握できた事になり、ライフプランが立てやすくなります。もちろん定年退職後に働く予定がある方は、これに勤労収入も加わり生活に余裕が出来るかもしれません。

【支出】老後発生する費用を考える

老後に発生する費用は、ある程度想定しておく事が出来ます。代表的なものとして、賃貸なら賃料が継続してかかりますし、持ち家ならリフォーム費用がかかります。また親・配偶者・自分の介護費用、保険料、趣味の費用、などが挙げられます。

持ち家のリフォーム費用については、何百万というまとまったお金が必要になる事もあるため事前に計画を立てておくべきでしょう。マンションなら修繕積立の費用も年々増加してくでしょう。

また介護費用についても、例えば介護施設を選ぶ際、入居金がかからない施設もありますが、入居だけで1,000万円を越えるような高級なホームもありますし、入居してからも多くは毎月お金が掛かります。

保険料については、医療保険や生命保険など、老後も払い続けるものがあるかを確認しましょう。もし更新型の保険を継続する場合、切り替えのタイミングで想定より保険料が上がってしまう事なども考えられます。

趣味の費用は削り過ぎるのは良くないですが、無駄なものはないか考えておくのは良いでしょう。

【支出】突発的な支出についての対応

老後に思いもよらなかった支出が生じ、慌てる方もいるかも知れません。突発的な支出を事前に予想をするのは困難なので、自分が安心のできる額の貯金は必須といえるでしょう。

上記の4点から、大まかで良いのでライフプラン表を作成、分析をしてみましょう。ポイントは支出を考える際、想定金額を厳しめに設定する事です。

長生きしたときに資産が尽きそうであれば、収入を増やす選択(退職後も働く等)、もしくは支出を減らす選択(基本生活費や趣味の費用が掛かり過ぎていないか)をすべきです。50代のうちに老後を見据えた計画を立てるのはとても大切です。ただ計画通りに生活をしていくのは難しいので、作成後も数年単位で見直しをし、修正をしていく事が良いでしょう。

これが出来れば、前述のアンケートのような漠然とした「老後のお金の不安」は解消されるのではないでしょうか。

50代の資産運用方法

ライフプラン表を作成してみて、ある程度の余裕資金があり運用を考える人もいるでしょう。一人ひとりの金融資産、投資経験によっても異なりますが、50代の運用は老後の生活を見据えて、「攻め」の運用の割合を減らし、リスクを下げる運用をお勧めしています。具体的には株式よりも債券、新興国通貨よりも先進国通貨、などに徐々に比重を変えていきます。

とはいえ今まで投資経験がなくアドバイスを受けたいと思った場合、資産運用のアドバイスをもらえるプロに話を聞くのも一つでしょう。大手金融機関の担当者や、独立系のアドバイザー(IFA)など、相談できる人は周りにたくさんいます。プロといっても経験や知識は異なるため、ご自身が信頼できるアドバイザーを見つけることが重要です。

50代でお金の管理をする事は重要

50代は、老後を見据えた準備を行うのに、うってつけのタイミングであると考えます。何も準備をせずに老後を迎えてしまうと、生活の不安がずっと付きまとうかもしれません。50代のうちに不安がある場合は、まずその不安を解消すべくライフプラン表を作成してみましょう。

老後のお金の流れが把握できれば、不安は解消されます。余裕資金がある場合は、そのお金で資産運用を始める事をお勧めします。

関連記事

対面での面談やオンラインの面談を希望する方はこちらから